导读

在对于12个省份的化妆品代理商调研中,广东省30名代理商体量总和可以排名第一位,达78.54亿元。总体量大、两极分化严重、代理权集中,广东省代理商在水深火热的环境下如何突围?在中国化妆品百强连锁会议广东峰会暨化妆品财经在线十大商帮巡礼之粤商大会上,记者分享了一份基于52天调研走访的《广东省化妆品代理商调研报告&广东省化妆品品牌竞争力报告》,以下为报告精简版。

CBO资深记者 吴思馨

相比《化妆品财经在线》团队走访过的山西、陕西和山东等省份,广东省代理商的生意模式更加“百无禁忌”。传统的批发、包场、分销、跨国代理和近十年内兴起的跨境购、B2B平台,只要是能赚钱的模式,广东省代理商们就乐于尝试并且敢于尝试,多种生意模式并存的代理商在所有数据样本中占比达9成。

同时,广东省代理商是对市场变化最敏感,反应最快,危机感最强的一批代理商。

>>> 一、常规区域划分和渠道占比

1、珠三角产量最高

《化妆品财经在线》团队此次走访的30家代理商,分别分布于广州、深圳、东莞和惠州。

在广东省三大区域划分的前提下,包括欧莱雅、自然堂、丸美、珀莱雅、欧诗漫、韩后、韩束、美肤宝、卡姿兰、玛丽黛佳等外资、本土品牌对广东市场进行了更加细致的切割,分别划分了3-9家代理商公司来运营。而百雀羚品牌,与其在全国其他省份市场的情况一样,根据渠道、区域和产品线维度划分代理权,在广东省划分了20家以上代理商公司。

2、KA卖场占比40.2%仍为主渠道

从渠道上来看,大卖场、化妆品专营店和百货是三个主流渠道,产出占比分别达到40.2%、37.8%、14.6%;另外,B、C类商超、母婴店、线上渠道和代理商自营门店也占有少量份额。所以大卖场和化妆品专营店还是广东最大的两个渠道。

3、批发市场份额收缩

在走访过程中,CBO团队还发现兴发市场正在发生这样几点变化。

首先,不可否认的是,无论兴发过去的分销体量有多大有多辉煌,近年来,批发生意是处于收缩阶段的,很多档口老板告诉我们说,现在兴发市场的整体人气已经大不如前,批发生意也有一定萎缩。

面对这种生意萎缩,大部分老板都做出了自己的应对之策,很多档口的货品从“多而全”转为“少而精”,比如多丽丝化妆品在今年对档口进行了全面调整,去掉了基础护肤,转为专做面膜一种品类。此外,因为微商、电商的火爆,部分档口把自有品牌销售的份额减少,增加微商代工业务,整体上看,这些经过调整的档口生意仍然很平稳。

此外,兴发市场目前也正在转型升级过程中,据官方的介绍说要把兴发打造成规格最高的批发市场,希望吸引更多大牌进驻,未来将成为集集贸展示、时尚发布、品牌设计、产品研发、检疫检测一体的产业综合服务中心。

>>> 二、广东省代理商现状分析

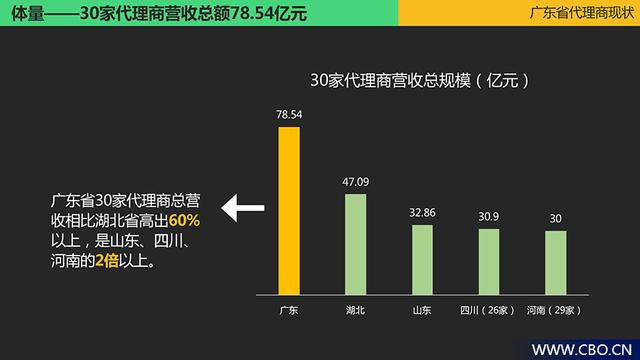

1、30家代理商营收总规模78.54亿元

从2016年开始,《化妆品财经在线》和《化妆品报》团队一共走访了国内十个省份的化妆品市场,在这里我们按量级优先,选择十个省份中市场总体量排名前四的湖北、山东、四川和河南来与广东市场做横向对比。

调查结果显示,广东省30家代理商营收总规模78.54亿元,平均营收2.6亿元。

与湖北、山东、四川、河南四个省做横向对比可以看到,广东省30家代理商总营收比第二名的湖北省高出60%多,是山东、四川、河南省的2倍还多。按公司平均营收来看,广东省也领跑全国,平均2亿元营收比其他四个省份高出60%以上。由此可见,广东省代理商实力雄厚,广东省也是当之无愧的全国化妆品大省。

广东省代理商第一梯队体量惊人,平均数额达到7.81亿元,是山东、四川、河南省第一梯队代理商平均出货额的3倍以上。

一方面,进口品代理商凭借自身供应链优势和进口品红利,通过直营全国KA、分销商以及CS大连锁把生意拓展到全国。另一方面,外资、本土的一二线品牌高度集中在第一和第二梯队代理商手上,形成聚合效应,造成“强者恒强”的局面,所以广东省第一梯队的代理有明显优势。

2、代理商平均人效达95.8万元

在公司人效方面,数据显示,广东省30位代理商的最低人效为20万元,最高人效为400万元,平均人效高达95.8万元。相比湖北、山东、四川,广东省代理商的员工平均为公司创造更多价值。

3、60%代理商2016年保持增长,今年上半年增加至66%

下面我们来看看这些公司从2016年至今的业绩变化,左边的饼图是他们2016年出货额同比2015年的增减情况,其中有60%代理商保持增长,另外17%持平,出现生意下滑的代理商也不少,达到23%。有增长的代理商中,有27%的公司保持了30%以上的高速增长,另外33%的代理商公司增幅在5%-30%之间。

右边的饼图呈现了广东代理商2017年上半年的出货额同比增长情况。把两个饼图作对比,可以发现这样两个现象:

其一,相比2016年,同比增长的代理商人数增加,业绩下滑从23%减少到17%。也就是说,有6%的代理商在2017年逆转了2016年的下滑局面。从数据来看,这6%的代理商都是KA以及中小商超渠道代理商。

其二,2017年上半年中,曾在2016年迅速增长、增幅超30%的代理商减少了11%,转向平稳增长。

4、第一梯队多“后起之秀”,第三梯队面临洗牌

单看广东省份代理商公司的成立时长,我们可以得出,第一梯队平均沉淀时间最长,第三梯队尚有增长潜力。

但如果把山东、四川与河南三个省份的数据拿出来作对比,可以发现,相比其他几个化妆品大省,广东省第一梯队代理商更“年轻”,而第二梯队和第三梯队代理商又相对“年长”。从这组数据中我们可以得到几个很重要的信息,

其一,广东省第一梯队代理商中有不少成长迅速的“后起之秀”。其二,广东代理商群体正在洗牌,一批资历老但增长乏力的代理商正在萎缩,其中商超渠道代理商表现尤为明显。

5、优质品牌集中、代理权分散导致网点覆盖不佳

除去4家网点遍布全国的进口品代理商之外,网点数量在1000家以上的代理商占比31%,500-1000家的公司占比27%,网点数量在100家以下的公司占比42%。

相比湖北、四川以及河南市场,可以发现,广东超过500家网点数的代理商公司占比共58%,就这一维度来说湖北省占比为43%,四川省和河南省的占比分别为70%和59%,可见,广东代理商的网点覆盖状况比湖北省好,但不及四川和河南省。

这种情况的出现,并不是说广东省代理商的网店覆盖情况不好,而是由于优质品牌趋向集中和品牌代理权分散而导致的。这种说法并不矛盾,上面在讲广东省区域划分的时候提到过,欧莱雅、自然堂、丸美、珀莱雅、卡姿兰、玛丽黛佳等一线外资或本土护肤品在广东省都把代理权分成按区域分成3-9个,但是这些一线品牌基本上都集中于第一梯队或者第二梯队靠前的几位代理商手中,比如深圳金永励、茂华实业、深圳盈庄和东莞顺帆等。

6、代理商库存周转良性占比87%

从库存周转维度来看,广东省代理商库转维持在1个月以内的仅占7%,1-2个月转一次的有27%,超过50%的代理商库存周转在2-3个月之间,3-5个月之间的代理商占比10%,库存周转高于5个月以上的也占比5%。从全国情况来看,代理商的库存周转在2-3个月之间或者3个月以内,就是一个较为良性的状态。把广东省和全国情况做对比,可以看到,广东省库存周转在3个月以内的代理商占87%,大于全国67%的占比。

>>> 三、广东代理商三大烦恼:净利润下滑、资金周转难、竞争激烈

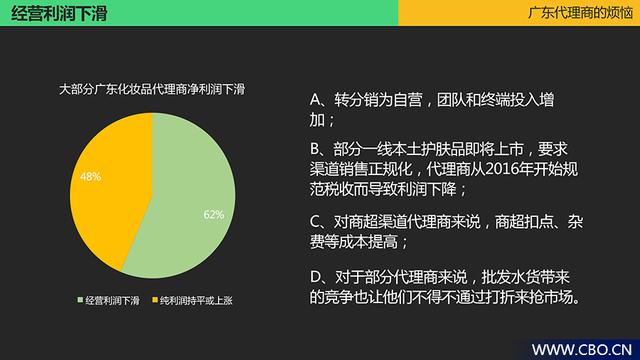

调研结果显示,有50%以上的代理商在2017年出现经营利润下滑。原因包括转分销为自营、团队和终端投入增加等。对商超渠道代理商来说,商超扣点、杂费等成本提高。对于部分代理商来说,批发水货带来的竞争也让他们不得不通过打折来抢市场。

多元发展下,资金周转困难。这一点,尤其表现在同时经营商超和CS渠道的代理商公司上。如华润万家、永旺、百家等商超系统,对于代理商日化产品的要求不断提升,要求产品具有差异化或者要有进口品SKU,这需要代理商不断引进新品牌。同时这些商超的体系在不断增加,单店的增加对于代理商来说也意味着新一轮进场费的投入。最后一点,商超销量下降导致的结算难,导致代理商资金周转困难。

在第二部分的网点数量分析中提到过,在广东省,本土或外资一线品牌的代理权虽然按地域划分成很多块,但基本集中于第一梯队或第二梯队靠前的代理商手中,一定程度上已经形成壁垒。因此,对于成立较晚的传统代理商来说,要接到一个一线本土护肤或者彩妆品牌是很困难的,而且对于那些被分到边缘区域的代理商而言,要扩张代理区域也很困难。

>>> 四、广东代理商如何提升竞争力?

首先,打造差异化品牌品类格局。既然一线品牌的代理权已经被大代理商“瓜分”完毕,不会轻易更换代理权,而广东省CS渠道、商超渠道以及购物中心渠道又急需一些差异化的品类和产品,那么第二梯队或者第三梯队的的代理商与其继续眼红大品牌,不如应渠道需求,花心思去寻找一些差异化的产品和品牌。

其次,多元化发展。横向拓展渠道,除了商超、百货、专营店等几种主流渠道之外,药店和母婴店也是不错的选择。其次是在纵向拓展上下游,比如代理商开单品牌店或自营门店,事实上,广东很多代理商也是这样做的。比如和麦贺达的和麦秀,深圳金桓彩的“恒彩化妆品专卖店”等等。

第三,尝试整合包场模式在广东诞生,但目前也是生存最为艰难的一个模式。因此,包场商或许可以考虑化敌为友,相互结合以扩大优势。